日本人の2人に1人ががんにかかる時代

保険の相談に行ったり、パンフレットを開いたりすると、必ずと言っていいほどこの言葉を目にしますよね。

「もし自分ががんになったら、何百万円もかかるんじゃないか……」

「家族に苦労をかけたくないし、やっぱり入っておくべきかな?」

そう不安に感じて、とりあえずがん保険を検討している方は非常に多いです。

しかし、保険屋の立場からあえてお伝えすると、実は「多くの人にとって、がん保険は必ずしも必要ではありません」

なぜ、世の中ではこれほどまでに「必要性」が叫ばれているのでしょうか。

それは、多くのセールストークやパンフレットが、がん治療の中でも「極めて高額になった稀なケース」ばかりを強調しているからです。

この記事では、不安を煽る営業トークに惑わされず、自分にとって本当にがん保険が必要かどうかを冷静に判断するための「3つの基準」をプロの視点で分かりやすく解説します。

この記事を読み終える頃には、なんとなくの不安で毎月数千円の保険料を払い続けるべきか、それとも貯蓄に回すべきか、あなた自身の答えがはっきりと見えているはずです。

この記事の結論

- 日本の公的制度(高額療養費制度など)は非常に優秀。

- 数字のトリックに騙されてはいけない。

- がん保険は「不要」であり、趣向品である。

がん保険は必要か?結論「多くの人には不要」

「がんになったら破産する」といった極端な不安を抱える必要はありません。

結論からお伝えすると、日本の公的保障は非常に手厚く、多くのケースではがん保険に入らなくても十分に乗り切ることが可能です。

なぜプロの視点から「不要」と言い切れるのか、その根拠を整理してお伝えします。

高額療養費制度を利用すれば毎月の自己負担額は知れている

保険の営業現場ではよく「がん治療はお金がかかるから、国の制度だけでは足りない」というトークが使われます。

しかし、私は正直なところ「なぜ足りないと言えるのか」が不思議です。

日本には「高額療養費制度」という仕組みがあり、1ヶ月に支払う医療費の上限は、その人の年収に応じてあらかじめ決まっているからです。

高額療養費制度の目安(一般的な年収の場合)

年収が約370万〜770万円の方であれば、1ヶ月の医療費が100万円かかったとしても、実際の自己負担額は9万円前後で済みます。

高額療養費制度とは?

重い病気などで病院等に長期入院したり、治療が長引く場合には、医療費の自己負担額が高額となります。

そのため家計の負担を軽減できるように、一定の金額(自己負担限度額)を超えた部分が払い戻される高額療養費制度があります。

ただし、保険外併用療養費の差額部分や入院時食事療養費、入院時生活療養費の自己負担額は対象になりません。

もしこの金額の支払いで生活が破綻してしまうのだとしたら、それは保険に入るかどうかの問題ではないはずです。

見直すべきは保険ではなく、日々の「家計管理」と「貯金」の習慣です。

また治療が長期化した場合には、さらなる負担軽減措置も用意されています。

「多数回該当」でさらに安くなる

直近12ヶ月以内に3回以上、上限額に達した場合は、4回目から上限額がさらに下がります。

一般的な年収世帯なら、4回目以降は44,400円まで負担が減るのです。

こうした制度を知っていれば、「無限にお金が出ていく」という恐怖が根拠のないものだと気づけるはずです。

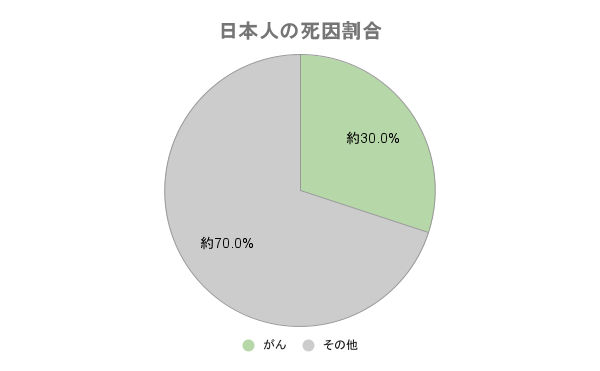

「日本人の死亡原因1位はがん」の真実

「日本人の死亡原因の第1位はがんです」というフレーズは、保険営業でよく使われる強力なキラーワードです。

たしかに死因1位なのは事実ですが、少し視点を変えて冷静に数字を見てみましょう。

死亡原因の1位とはいえ、割合で見るとがんで亡くなる方は全体の「約3割」にとどまります。

つまり、裏を返せば約7割の人はがん以外の原因で亡くなっているという事実があるのです。

がん保険はがんにしか適用されません。

要するに、心疾患や脳血管疾患など、残り7割の病気に対しては一切役に立たないのです。

「死因1位だから」という理由だけで、用途ががんにしか限定されない保険に加入するのは、冷静に考えると合理的とは言えません。

さらに言えば、がん保険は亡くなったときのために入るものではありません。

治療にかかる費用や、生活費の補填としてかけるべきです。

「死因が1位だから」という言い回しは、実はセールストークとして成り立っていないのです。

もし死亡したときのお金が心配なら、入るべき保険はがん保険ではなく死亡保険でしょう。

傷病手当金や医療保険の保障から支給がある

がん保険に入っていなくても支給されるお金

- 傷病手当金

- 医療保険

について解説します。

自分がどのような保障を受けられるのかを知らないまま、新しい保険を探している人があまりにも多すぎます。

特に会社員の方にぜひ知っておいてほしいのが傷病手当金です。

私が相談を受ける現場でも、「傷病手当金って何ですか?」と驚かれることが度々あります。

会社員の方に限りますが、がんになって働けなくなっても、急に収入がゼロになるわけではありません。

保険に入る前に「国からもらえるお金」を把握しよう

病気で仕事を休んだ際、給与の約3分の2が最大1年6ヶ月間にわたって支給される「傷病手当金」という制度があります。

あとは、民間の医療保険に入っていれば、そちらからもお金がもらえます。

さらに医療保険は特約(オプション)で、がんの保障を手厚くすることができ、がん保険の役割も同時に果たしていることもあります。

もしそのような、がんの保障も手厚い医療保険に入っているのであれば、別契約でがん保険に加入する必要性は低いでしょう。

がんは2人に1人のウソ・ホント

「日本人の2人に1人ががんにかかる」という言葉を、一度は聞いたことがあるという方は多いのではないでしょうか。

この言葉自体は、統計上の事実であり決して嘘ではありません。

しかし、これは非常に「誤解を生みやすい表現」だと言わざるを得ません。

なぜなら、この「2人に1人」という数字は、「一生涯」を通じた確率だからです。

がんにかかるリスクが急激に高まるのは60代以降のご高齢になってからです。

20代から40代の現役世代が、今すぐにがんにかかる確率が50%もあるわけでは決してありません。

不安を煽る数字のトリック

「2人に1人」という言葉は、保険を売るための常套手段としてよく使われます。

数字のトリックに騙さないようにしましょう。

がん保険は必要かと悩むなら治療費の相場を知ろう

「もしがんになったら、いくらお金が飛んでいくか分からない」という見えない恐怖から、がん保険へ加入を検討することは少なくありません。

ならば、がん保険が本当に必要かどうかを見極めるために、一度ここで「実際の治療費の相場」を知ることから始めましょう。

日本の手厚い公的医療保険制度を正しく理解していれば、「がん保険は必須ではない」というのが私の結論です。

トータルで平均いくらのお金がかかるのか?

まず、生命保険文化センターの調査によると、病気やケガで入院した際の「1回あたりの自己負担費用の平均」は約20万円弱というデータが出ています(出典:生命保険文化センター「生活保障に関する調査」)。

「じゃあ、その後の通院費はどうなるの?」と不安に思うかもしれませんが、厚生労働省の統計をベースに見ても、通院費が青天井に膨れ上がることはありません(出典:厚生労働省「医療給付実態調査」)。

なぜなら先ほど説明した通り、治療費が高額になっても私たちには「高額療養費制度」という最強の味方があるからです。

一般的な収入の方であれば、どんなに高度な保険診療を受けても、1か月の自己負担額は8万〜9万円程度に抑えられる仕組みになっているとお伝えしました。

さらに治療が長引いて4か月目に入ると「多数回該当」というルールが適用され、毎月の上限額は4万4,400円までグッと下がるんです。

「なるほど、制度のおかげで月々の限度額は分かったけれど、じゃあがんが治るまでのトータルの治療費は結局いくらくらいなの?」

と疑問に思いますよね。

その答えとして、とても参考になるデータがあります。

医療相談サービスを提供するティーペック株式会社の調査によると、がんの診断から治療が一段落するまでにかかる自己負担のトータル費用は、平均で「約56万円」となっています。

さらに詳しく見ると、最も多い価格帯は「20万円〜50万円」に収まっているんです(出典:ティーペック株式会社「がん発見のきっかけなどに関する実態調査」)。

この金額には、通院にかかる交通費やウィッグ代など、保険がきかない全額自己負担の費用もしっかり含まれています。

つまり、これくらいのまとまったお金があれば、通院費を含めたトータルの治療費を乗り切れるという一つの目安になります。

ただ、この「平均約56万円」という金額は、あくまで全体の平均額に過ぎません。

実際には、がんができる部位(胃、乳腺、血液など)や、見つかるステージによって、治療費や通院期間は大きく異なります。

正直なところ、がんにかかる本当の治療費は「実際にがんになってみないと分からない」というのが、本音です。

それでも、手元に「万が一のための貯蓄」が50万円から100万円ほどあるのなら、何十年もがん保険の保険料を掛け捨てる必要性は低いと言えるのではないでしょうか。

「いやでも、自由診療や先進医療を受ける場合は数百万から数千万はかかりますよ。」

とい言われる方がいるかもしれませんので、これについて次項から解説します。

全額自己負担となる「自由診療・先進医療」の真実

治療費が高額化するのは「自由診療」や「先進医療」を受けたときです。

これらは公的医療保険が適用されないため、全額自己負担になるとたしかに数百万円、数千万円かかることもあり高額です。

しかし、この金額の響きだけで怯える必要はありません。

自由診療とは、国が有効性や安全性を認めていない(保険適用外の)治療法のことです。

Point

自由診療の中には「デタラメ」も混ざっている

自由診療の中には、最先端の薬だけでなく、科学的根拠の乏しい民間療法も含まれます。

高額な自由診療だからといって、それが素晴らしい治療であるとは限らないのです。

例えば「ゲルソン療法」と呼ばれる大量のニンジンジュースやフルーツジュースを飲む食事療法などが有名です。

こういった科学的根拠の乏しい治療法も「自由診療」という枠組みで、高額な費用を請求される闇があります。

もちろん全ての自由診療がダメだというわけではないですが、こういった怪しいビジネスも、「自由診療」という名の下に存在している事実を知っておいてください。

では「先進医療」はどうでしょうか。

「先進医療特約に入っていれば、最高の治療が受けられる」と誤解している人が非常に多いです。

先進医療とは、簡単に言えば「現在、国が保険適用にするかどうか検証中の治療」のことです。

言ってしまえば、現時点では未認可の治療なのです。

必ずしも標準治療(保険が効く通常の治療)よりも優れているとは限りません。

Check

先進医療は「受けたい」と言って受けられるものではない

「それでも、万が一の時は数百万払ってでも先進医療を受けよう」

と思っても、そもそも条件に合わず受けられないことも多いのが実態です。

先進医療は、評価・検証中の治療であるため、臨床研究の側面が強くなります。

例えば、「特定のステージであること」「過去に抗癌剤治療をしていないこと」などの厳格な条件を満たさなければ、先進医療は受けることはできないわけです。

こういったことをを知らずに「自由診療・先進医療=最高の治療」と過信しがん保険に入るのは、知識不足につけ込まれていると言わざるを得ません。

がん保険入るべきかどうかの最終判断

ここまで、がんに関する様々なデータやお金のリアルをお伝えしてきました。

そのうえで、がん保険は「必要か、不要か」で考えると、私はやはり不要だと思います。

無責任と思われるかもしれませんが、これが結論です。

究極的にいうと、「がん保険がなければ破綻するか」と言われると、そうではないから不要と考えています。

がん保険に入るか入らないかは、必要性というよりも闘病中の便利さを買うか買わないかの問題です。

要するに、欲しいか欲しくないかなので、必要か不要かという考え方の切り口自体が変だと思っています。

わかりやすく言うと、がん保険は必需品ではなく趣向品というわけです。

この価値観をベースに、具体的にどんな人にとってがん保険が向いているのか・向いていないのかをお伝えします。

がん保険の必要性が低い人(十分な貯蓄がある・収入減をカバーできる)

まず前提として、貯金が十分ある方にとってがん保険は不要です。

万が一の治療費のお金を自分で工面できるのに、あえて保険に入る必要性がありません。

「自分はがんにはならないだろう」と楽観的に考えられる方も同様です。

がんにならないだろうと考えているのに、なぜわざわざがんになったときのことを考えなければならないのでしょうか。

「それでも、もしがんになってお金が足りなかったらどうするの?」

と反論されるかもしれませんが、人間というのは「どうにかして生きていく生き物」です。

保険に入っていなくて、お金が足りず「希望する最先端の治療」が受けられないことはあるかもしれません。

しかし、日本の医療において「お金がないから全く何の治療も受けられずに見捨てられる」ということはほぼあり得ませんし、家族のサポートで乗り切れることも少なくないはずです。

Point

究極の自己防衛は貯金と状況に順応する力

もし病気で収入が減ったなら、その「減ったなりの手取り額」で生活水準を落として暮らせばいいだけのことです。

会社員の方なら傷病手当金などの手厚い保障もありますし、何より「収入が減っても工夫して生きていける」という覚悟や十分な貯金がある人にとって、がん保険は無理に買う必要のないオプションなのです。

がん保険の必要性が高い人(貯蓄に不安がある・自営業・治療の選択肢を狭めたくない)

では、どんな人にとってがん保険という「嗜好品」が魅力的なのでしょうか。

代表的なのが「自営業・フリーランス」の方です。

自営業の場合、会社員のような傷病手当金といった保障がなく、仕事を休んだ分の収入減がダイレクトに家計を直撃します。

治療と仕事の両立で、体力的にも金銭的にもきつい時期が訪れる可能性は、会社員よりもはるかに高いのが現実です。

かんたんに言うと、がん保険は「がんになったときのプラチナチケット」を買っているのと同じです。

ということで、精神的にも金銭的にも余裕をもちたいと思う人にとっての趣向品だと考えているわけです。

まとめ:自分にとって本当にがん保険は必要か見極めよう

最後までお読みいただき、ありがとうございました。

この記事でお伝えしたかったのは、漠然とした不安やセールストークに煽られて、大切なお金を失ってほしくないということです。

ご自身の状況に合わせて冷静な判断ができるよう、重要なポイントをまとめました。

- がん保険が「不要」と言える理由 :公的保障が手厚いから。がんは2人に1人などの数字のトリックがあるから

- 治療費の相場:自己負担額の平均額は56万円というデータがある

- 先進医療・自由診療の実態:必ずしも素晴らしい治療であるとは限らない

- がん保険は必需品ではなく趣向品:必要か不要かではなく、ほしいかほしくないか

まずは「自分はがんになっても、手元の現金と工夫で何とかして生きていけないか?」という前提に立ちましょう。

その上で、「手元の現金を減らさずに、少しでも快適に治療に専念したい」と心から思えるのであれば、便利な嗜好品として検討してみてください。

ただ、ご自身の貯蓄額やライフスタイルに照らし合わせて、「本当に自分に合った選択は何なのか」を客観的に知りたい方もいらっしゃるはずです。

そんな方のために、商品の販売を前提としない、中立な立場でのコンサルティングも行っています。

「自分にとっての正解」を見つけたい時は、ぜひお気軽にご相談ください。

あなたが心から納得できる、後悔のない選択ができることを応援しています。