「医療保険って種類が多すぎて、結局自分にどれが合っているのか全くわからない…」

「失敗したくないけど、調べるほど迷ってしまう」

そんな風に悩んでいませんか?

こんにちは!当ブログ管理人のタケモリです。

実は、優良な保険会社同士であれば、保障内容を同じ条件で見積りすると、保険料に劇的な差は生まれません。

なぜなら、保険料と保障は常にトレードオフ(一方が立てば一方が立たずの関係)だからです。

本当に大切なのは、

- 入ってはいけない保険に入らない

- 保険に入る前に「いる・いらない」の判定をする

- 損をしない契約内容とは何か

など、こういった本質的な考え方ではないでしょうか。

この記事では、「優良な医療保険5選」と、保険料を安く抑える方法を解説します。

賢く資産を残すための「お金を守る防衛術」を身につけましょう!

・損害保険トータルプランナー(日本損害保険協会認定)

・AFP(日本FP協会認定)

・創業30年の保険代理店/取締役

・一般社団法人 財務・金融コンサルタント協会最上級資格会員

目次

おすすめはこれ!プロが厳選する医療保険5選

日本の公的保険(健康保険)は世界的に見ても非常に手厚いです。

だからこそ、民間の医療保険は公的保険で足りない部分だけを補う最低限のもので十分!

これが、長年保険を見てきた私の結論です。

不安だからといって、毎月の保険料で家計を圧迫してしまっては本末転倒ですよね。

ここで紹介するのは、

という基準のもとまとめたものです。

ただ、この基準を満たしている保険会社を比較しても、保障のスペックや保険料にそれほど劇的な差はありません。

はっきり言ってしまえば、「50歩100歩」の世界なのです。

そこで今回は、「どこも同じくらい安くて優秀なら、一番潰れにくい会社はどこか?」という独自の視点でランキングを作成しました。

保険会社の支払い余力(倒産リスクの低さ)を示す「ソルベンシー・マージン比率」に着目し、極めて財務基盤が強固なトップ5社をピックアップしています。

| 分類 | 保険会社 | 商品名 |

|---|---|---|

| 第1位 | はなさく生命 | はなさく医療 |

| 第2位 | ネオファースト生命 | ネオdeいりょう |

| 第3位 | チューリッヒ生命 | 終身医療保険プレミアムZ |

| 第4位 | FWD生命 | FWD医療Ⅱ |

| 第5位 | メディケア生命 | メディフィットA(エース) |

Memo

ソルベンシー・マージン比率は200%を超えていれば健全

今回、ランキング作成のためにソルベンシー・マージン比率を使用しましたが、本来は過度に気にする必要はありません。

おすすめの医療保険ランキングの裏話!プロが教える「入ってはいけない」保険

前項では、おすすめの医療保険をご紹介しました。

しかし、実は今回ピックアップしなかった保険会社の商品の中にも、優良なものはたくさんあります。

プロから見れば、まともな保険会社の商品であればどれも「ほとんど横並び」と言って過言ではありません。

例えば、スーパーでりんごを手にしたとき、値段が同じくらいであれば美味しさもほとんど変わりませんよね。

「値段は同じなのに、糖度は3倍もある」

そんな都合のいいりんごが存在しないのと同じで、保険も「保険料が同じくらいであれば、内容に大差はない」のが現実です。

では、なぜ私がわざわざ特定の保険を選び、比較解説をしたのでしょうか。

それは、「おすすめの中からどれを選ぶか」よりも、「入ってはいけない保険を回避すること」の方が、あなたの大切な現金を失わないためにはるかに重要だからです。

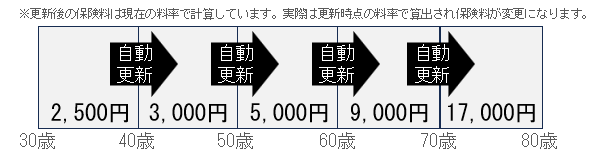

本当に恐ろしいのは「更新型保険」

優良な保険会社の中からであれば、直感で選んでも大きな失敗にはなりません。

あなたが絶対に避けるべきなのは、日本生命や第一生命といった伝統的な国内大手生保が昔から主力として販売している「更新型保険」です。

更新型保険とは、10年や15年ごとに保険が「更新」され、その時点の年齢に合わせて保険料がドカンと跳ね上がる仕組みの保険です。

加入した当初は安く見えても、年齢を重ねて本当に医療リスクが高まった頃には、毎月の支払いが数万円に膨れ上がって維持できなくなります。

現役時代に毎月の固定費として現金を搾取され、いざという老後に保険を手放さざるを得ないという、まさに資産形成の足を引っ張る恐ろしい仕組みなのです。

Point

知り合いから保険に入りっぱなしになっていませんか?

「知り合いの保険のおばちゃんに勧められたから」という理由だけで、内容もよく分からずに大手生保の更新型保険に入っている方は意外に多いです。

もし今あなたが加入している保険の証券に「10年更新」などの文字があれば、それは将来的には悩みのタネになるかもしれません。

保険選びの際は、更新型を避けることに尽きます。

大手生保も焦っている?子会社設立から見る業界の真実

「大手の保険がそんなに悪いわけないじゃないか」と思う方もいるかもしれません。

しかし、面白いことに、更新型保険を売り続けてきた大手生保自身が「このまま更新型だけを売っていてはまずい」と一番焦っているのです。

その証拠に、第一生命は「ネオファースト生命」を、日本生命は「はなさく生命」といった新しい子会社を次々と立ち上げています。

そして、これらの子会社では、ランキングで紹介したような「保険料が一生上がらない、シンプルでコスパの良い医療保険」をメインで販売しているのです。

つまり、保険を売る側の大手企業ですら、現代の合理的な消費者には「昔ながらの更新型パッケージ」が通用しなくなっていることを認めています。

だからこそ、初心者の皆さんには「入ってはいけない保険(更新型)」は避けていただきたいです。

医療保険は本当に必要?おすすめの保険選びの前に知るべき基礎知識

「日本の公的保険は手厚いのに、わざわざ民間の医療保険に入る必要ってあるの?」

保険選びをしていると、ふとこんな疑問が湧いてきませんか?

結論から言うと、私は「最低限の医療保険には入っておくべき」と考えています。

「え、公的保険が手厚いのに?」と思うかもしれませんが、保険加入の理由がすべて病気への不安からというわけではありません。

例えば、私が医療保険に加入している最大の理由は、自分の生活防衛資金を減らさないためです。

ここでは、保険選びの前に絶対に知っておくべき「お金と制度の基礎知識」を分かりやすく解説します。

公的保険(高額療養費制度)でカバーできない自己負担費用とは?

「手術や入院で何百万も請求されたらどうしよう…」と不安になるかもしれませんが、健康保険のおかげで、窓口での負担は原則3割で済みますよね。

さらに日本には「高額療養費制度(こうがくりょうようひせいど)」という素晴らしい仕組みがあります。

これは、1ヶ月の医療費が上限額(一般的な収入の方なら月に約8万円〜9万円程度)を超えた場合、超過分は国が負担してくれるという制度です。

高額療養費制度とは?

重い病気などで病院等に長期入院したり、治療が長引く場合には、医療費の自己負担額が高額となります。

そのため家計の負担を軽減できるように、一定の金額(自己負担限度額)を超えた部分が払い戻される高額療養費制度があります。

ただし、保険外併用療養費の差額部分や入院時食事療養費、入院時生活療養費の自己負担額は対象になりません。

Check

高額療養費制度の対象外になるもの

ただし以下の費用は高額療養費制度の対象にならず、「全額自己負担」になってしまいます。

- 差額ベッド代(個室などの少人数部屋を希望した場合の費用)

- 入院中の食事代・日用品代

- 家族のお見舞いの交通費

- 先進医療にかかる技術料

公的保険が手厚いとはいえ、入院となれば「10万円〜30万円程度」の突発的な現金出費が発生する可能性は十分にあります。

民間の保険に加入する際は「今の自分の貯蓄額」と相談し、公的保険と貯金で乗り切れないかを考えることが重要です。

貯蓄で備える?それとも民間の医療保険に加入する?損益分岐点の考え方

「数十万円なら、貯金から出せばいいのでは?」

これも非常によくある疑問です。

保険料の総額と給付金を比較して「損益分岐点」を気にする方も多いですよね。

ここで、私の個人的な価値観をお伝えします。

私は、生活費の3ヶ月分だけを「生活防衛資金」として現金で持ち、そこから溢れたお金は資産運用(投資)に回しています。

(※企業経営では、万が一に備えて年商の3〜6ヶ月分の現金を持とうと言われます。それと同じ考え方です)

もし病気になって、十分な貯金からポンと30万円を払えたとしても、手持ちの現金は確実に減ります。

減った30万円の現金を、毎月の給料から再び貯金して元に戻すのに、一体何ヶ月かかるでしょうか?

Check

貯金額を回復させている期間は、そのお金を資産運用に回すことができません。

要するに、「機会損失」が生まれてしまうのです。

私は、「万が一の出費で現金を減らし、投資のペースを崩されること」を防ぐために、あえて最低限の医療保険に入っています。

保険は損得ではなく、「自分の資産形成のスピードを落とさないためのツール」としての位置づけです。

Memo

個人事業主や経営者の方に医療保険はおすすめ

自分で事業をしていると、会社員のように有給休暇や傷病手当金が充実していないため、休んだ期間が短くてもダイレクトに収入減という打撃を受けます。

そのため個人事業主や経営者の方は、「収入保障」という意味合いで医療保険を検討するケースがあります。

掛け捨て型と貯蓄型、それぞれのメリット・デメリット

いざ医療保険を選ぼうとすると、「掛け捨て型」と「貯蓄型」の2種類があることに気づくはずです。

| 特徴 | 掛け捨て型 | 貯蓄型 |

|---|---|---|

| 保険料 | 安い | 高い |

| 解約返戻金 | なし | あり |

| メリット | 割安な保険料で大きな保障 | お金が戻ってくる |

| デメリット | お金が戻ってこない | 保険料が高い・元本割れのリスク |

私の考え方(現金を残して資産運用に回す)に共感していただける方には、圧倒的に「掛け捨て型」をおすすめします。

「掛け捨て=もったいない」と感じるかもしれませんが、貯蓄型は毎月の保険料が非常に高額です。

保険はあくまで「最低限の掛け捨て」で安く済ませ、浮いたお金を自分で新NISAなどで運用して増やす方が、現代の理にかなった賢いお金の守り方・増やし方だと言えます。

保険料をかけずに全額資産運用に回せばいいのでは?

保険料を払わずに、その分を資産運用に回せば良い。

これは投資を学んでいる方から出やすい指摘です。

生涯全く病気をしなければ、全額をインデックス投資などに回した方が、数学的な最終リターンは確実に高くなります。

私自身もこの意見に概ね同意ですが、違った視点からの理由で医療保険に入っています。

具体的には、以下の4つです。

- 時間を買う

- 最悪のシナリオを防ぐ

- 資産が育つまでの補助輪

- 自分のお金は使い切る

それぞれ解説します。

医療保険に入る理由①:時間を買う

たしかに、毎月3,000円の保険料を払わずに投資に回せばお金は増えます。

しかし、毎月3,000円を年利5%で運用したとしても、入院費の目安となる「30万円」に到達するまでには約7年の歳月がかかるのです。

もし投資を始めた1年目や3年目に大きな病気をしてしまったら、手元の現金を一気に失い、投資に回すはずだった入金力もストップします。

月々数千円のコストで、明日からいきなり「数十万円〜数百万円(先進医療など)」の保障を持つことができるのは、資産形成の初期段階においては悪くはないと思います。

医療保険に入る理由②:最悪のシナリオを防ぐ

相場の暴落と、自分自身の病気や入院が重なることは否定できません。(ストレスが原因になるかもしれませんし)

もし医療保険に入っておらず、手元の現金3ヶ月分だけでギリギリ生活している時に、株価の暴落と入院が重なったらどうなるでしょうか。

足りない現金を作るために、大暴落して目減りした投資信託や株を泣く泣く損切りして医療費に充てなければならなくなります。

これは投資において絶対にやってはいけない「最悪の機会損失」です。

最低限の医療保険に入っていれば、相場がどんなに荒れていても、自分の投資資産には指を触れずに治療に専念することができると考えています。

医療保険に入る理由③:資産が育つまでの補助輪

「一生、医療保険に入り続けろ」とは言いません。

毎月の積立投資が実を結び、資産が数千万円と十分に育ちきったとします。

その段階になれば、数万円〜数十万円の医療費など、運用資産から生まれる利回りだけで軽くカバーできるようになるでしょう。

その「セーフティゾーン」に到達したときに、不要になった医療保険をスッパリと解約しても良いと思います。

医療保険に入る理由④:自分のお金は使い切る

私には「自分で稼いだお金は、最後にはできるだけ使い切りたい」という思いがあります。

もし医療保険が全くなかったら。

「いつか大きな病気をして、何百万円もかかるかもしれないから…」と考えて、最後まで余分に貯金を抱え込んだまま、人生を終えてしまうかもしれません。

最低限の保険で医療費のベースをカバーして、手元の現金を使いやすくする。

私自身、今後どういう風に考え方が変わるかはわかりませんが、今の時点ではこのように考えて医療保険に入っています。

Point

若いうちは「資産を増やすペースを守るため」、老後は「自分の資産を後悔なく使い切るため」

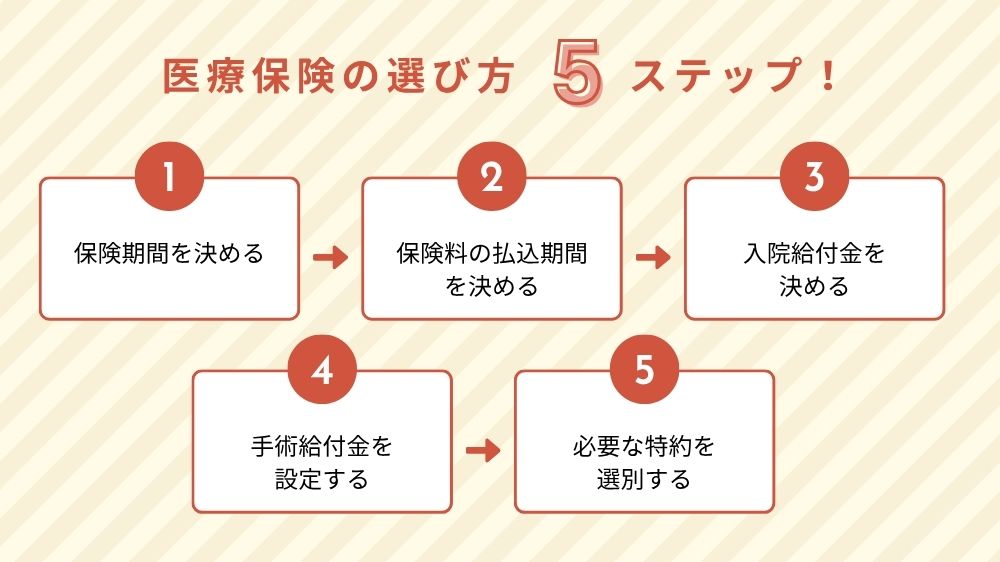

失敗しないおすすめの医療保険の選び方!自分に合った保険プランの探し方

医療保険を検討する際、保障内容や特約ばかりに目が行きがちですが、実はそれ以上に重要なポイントがあります。

それが、「期間」の設定です。

保険の期間にはこの2つが存在します。

- 保障がいつまで続くか(保険期間)

- 保険料をいつまで払い続けるか(払込期間)

まずはじめに期間の設定をしないと、どれだけ医療保険の比較検討に時間を費やしても、「結局どうすればいいかわからない」となってしまいます。

期間を決めずに保険を探すのは、「目的地を決めずに旅行のパッキングをするようなもの」です。

行き先がハワイなのか南極なのか分からないまま荷造りはできませんよね。

それではいちばん重要な期間の設定から解説していきます。

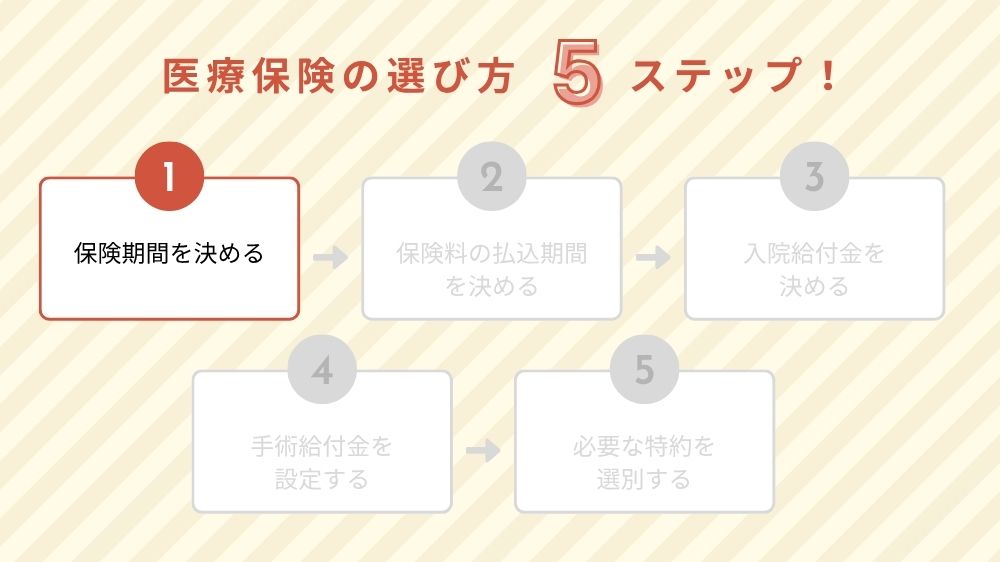

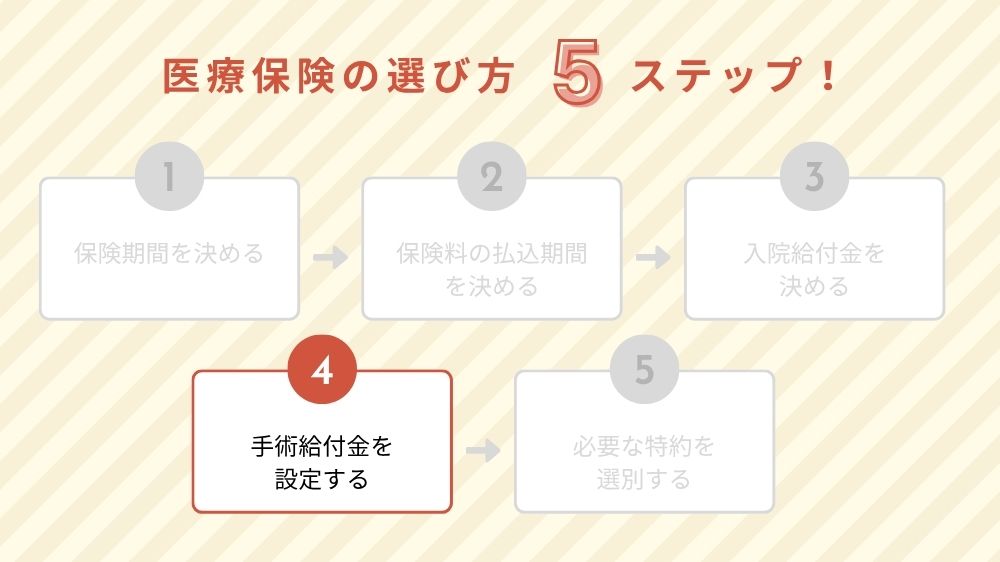

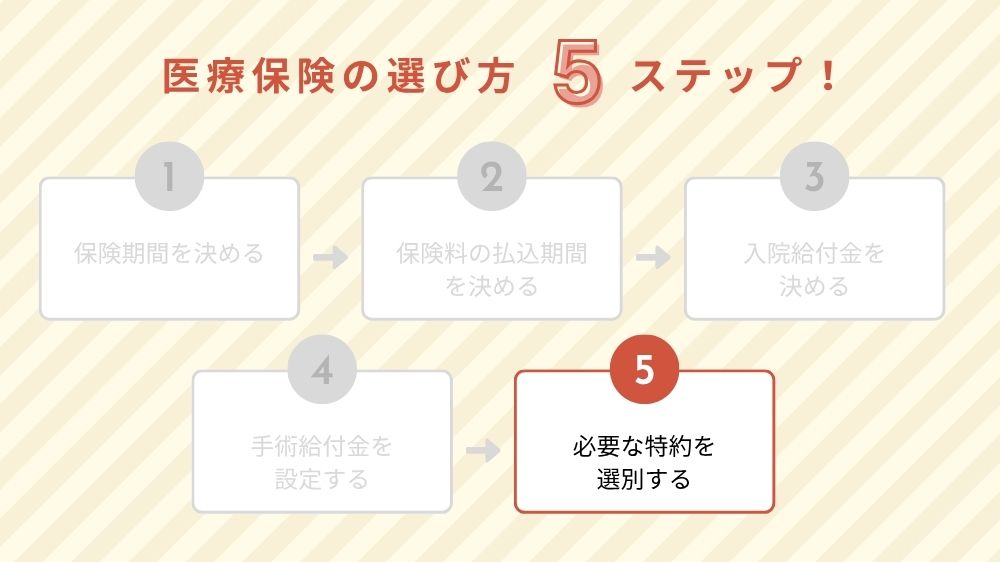

ステップ1:保険期間を決める

保険期間とは、その名の通り「いつまで保障が続くか」という期間のことです。

大きく分けて、10年などの一定期間で保障が切れる「定期型(更新型)」と、一生涯保障が続く「終身型」の2種類があります。

結論から言うと、ここでは「終身型」をおすすめします。

すでにお伝えした通り、大手生保が主力で販売している「10年更新型」などの定期型は、更新のたびに保険料がドカンと跳ね上がります。

一方で終身型は、加入時の安い保険料が一生涯ずっと変わりません。

保険期間はどうする?

一生涯保障が続く「終身(しゅうしん)型」がおすすめ。

「更新型」は更新のたびに保険料が上がってしまうため、長期的な家計管理がしづらくなります。

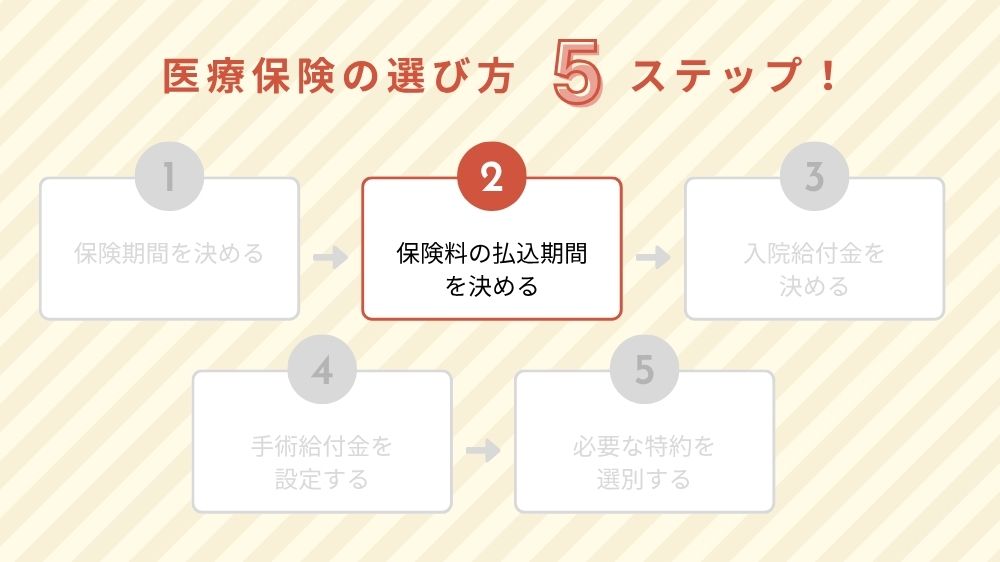

ステップ2:保険料の払込期間を決める

次に決めるのが、「いつまで保険料を払い続けるか」という払込期間です。

一生涯払い続ける「終身払い」と、60歳や65歳などで支払いを終える「短期払い」の2種類から選ぶことになります。

ここで初心者がよく混乱する、分かりづらいポイントを解説します。

仮に「短期払い」を選択した場合でも、ステップ1で保険期間を「終身」に設定していれば、保障自体は一生涯続きます。

つまり、「保険料の支払いは60歳で終わるけれど、保障は死ぬまで続く」という状態を作れるということです。

本来であれば、将来もらえる年金の試算や老後のライフスタイルなど、一人ひとりの状況に合わせてどちらを選択すべきかシミュレーションを行う必要があります。

しかし、現金を残して投資に回すという本記事の観点からは終身払いをおすすめします。

払込期間はどうする?

毎月の固定費を下げるなら、一生涯払い続ける「終身払い」がおすすめです。

現役時代のうちに払いきってしまう「60歳払済」などもありますが、毎月の保険料がグッと上がってしまうため、手元の現金を残して運用に回したいという考え方であれば「終身払い」がマッチします。

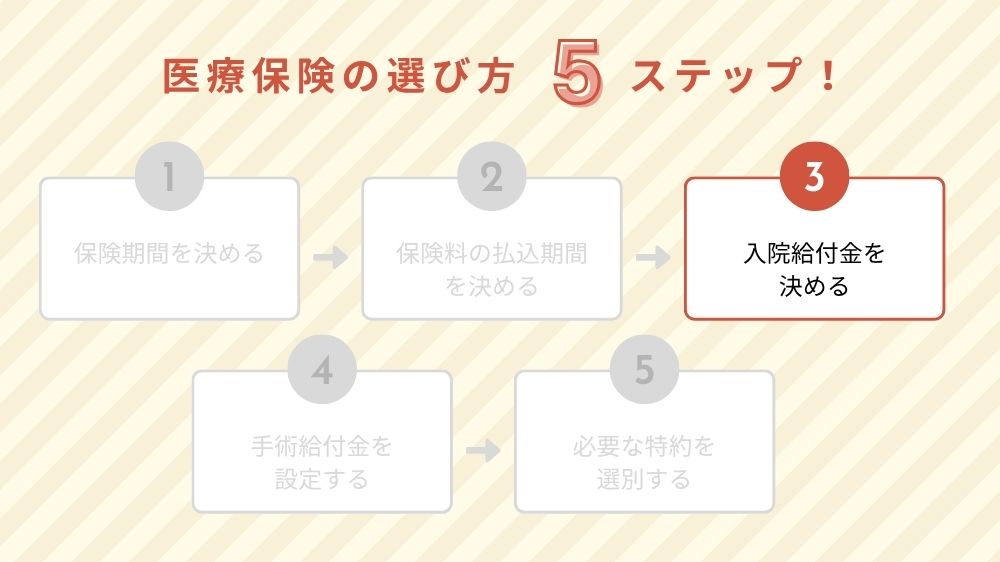

ステップ3:入院給付金を決める

ここは悩みどころですよね。

私の結論はズバリ、「日額は5,000円、日数は120日型」という組み合わせです。

その明確な理由をお話しします。

なぜ日額5,000円で十分なのか?

前項で解説した「高額療養費制度」を使うと、一般的な収入の方なら月の自己負担額は8万円〜9万円程度に収まります。

これを1ヶ月(30日)で割り戻してみてください。

1日あたりの医療費負担は、約3,000円です。

つまり、日額5,000円の保障があれば、医療費をカバーした上で、差額ベッド代や食事代などの雑費にも対応できる計算になります。

なぜ日数は120日型なのか?

「最近は入院が短いから60日型でいい」という意見も多いですが、私はあえて120日型をおすすめします。

なぜなら、シミュレーションしてみるとわかりますが、60日型と120日型では、毎月の保険料が数百円しか変わらないからです。

たった月数百円の追加コストで、脳卒中などの長期入院リスクに対する保障スペックを「2倍」にできるなら、コスパは悪くありません。

Point

日額は必要最低限に抑えつつ、長引いた時のための日数はしっかり確保する

ステップ4:手術給付金を設定する

入院日額が決まると、「手術給付金」の設定を検討します。

手術給付金は、重大な手術で20万円、軽い手術で5万円といった形で、手術に応じてある程度まとまった保険金をもらうものです。

手術給付金の設定を外すこともできますが、基本的につけたままにすることをおすすめします。

保障を最低限にするあまり手術給付金まで外してしまうと、いざという時に現金を大きく失う「本末転倒」な結果になりかねないからです。

ステップ5:必要な特約を選別する

最後に、オプション(特約)を選びます。

最低限のプランを作る中でも、これだけは付けてほしいという特約は先進医療特約です。

そもそも先進医療とは?

先進医療は、健康保険法等の一部を改正する法律(平成18年法律第83号)において、「厚生労働大臣が定める高度の医療技術を用いた療養その他の療養であって、保険給付の対象とすべきものであるか否かについて、適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養」として、厚生労働大臣が定める「評価療養」の1つとされています。引用:健康・先進医療の概要について丨厚生労働省

先進医療とはかんたんにいうと、「国が認めた高度な医療だけど、3割負担の対象にするかは検討中」というものです。

そのため、先進医療を受ける際は全額自己負担となり、治療が高額化します。

そこで民間の医療保険に先進医療特約をつけるというわけです。

先進医療特約とは?

先進医療費を、2,000万円の上限までカバーするもの

先進医療特約は毎月たったの100円前後でつけられるため、必ず付加してください。

Check

ネット申込の際、デフォルト(初期設定)で色々な特約が「あり」になっていることがあります。

必ず一つずつ確認し、本当に必要なものだけを残すようにしてくださいね。

医療保険の最新動向と見直し術!今おすすめできる保険の条件とは

医療保険の世界も時代に合わせて変化しています。

特に現在は、医療技術の進歩によって「入院は短く、通院で治す」というスタイルが主流になってきました。

だからといって、やみくもに最新の保険に乗り換えればいいというわけではありません。

ここでは、最新動向を踏まえつつ、「現金を残す」という軸から見た見直し術をお伝えします。

入院の短期化・通院治療の増加に合わせた「一時金受け取り型」へのシフト

最近の保険商品を見ていると、「入院したら日数を問わず一律10万円」といった一時金受け取り型を猛プッシュしているのを見かけます。

たしかに入院が短期化している今、日額タイプだと受け取れる総額が少なくなるため、一時金は魅力的に見えるかもしれません。

しかし、私の考え方で合理的に計算するなら、実は「一時金は必須ではない」という結論になります。

なぜなら、私たちが保険に入る最大の目的は「入院した日数分のマイナス(現金)を補填できれば十分」だからです。

必要以上のお金をもらうために高い特約保険料を払うのは、合理的な資産管理とは言えません。

Point

あえて一時金をつける考え方もある

ただし、保険の組み方には「日額を3,000円という最低限までさらに下げて、その代わりに一時金特約をつける」という選択肢もあります。

入院時のパジャマ代や差額ベッド代など、初期費用としてポンと出ていく現金だけを一時金で確実にカバーし、長引いた分は少ない日額で補うというハイブリッドなやり方です。

どちらにせよ、「なんとなく安心だから一時金も多めに設定する」のではなく、自分の手元から出ていく現金をどう埋めるかという合理的な視点が大切です。

ライフステージの変化(結婚・出産・マイホーム購入)に合わせた見直しのタイミング

保険を見直すベストなタイミングは、新商品が出た時ではなく「手元の現金を絶対に減らしたくない時期」が来た時です。

例えば、結婚や出産で家族が増えれば、日々の生活費はもちろん、将来のための教育資金を投資で増やしていく時期に入ります。

また、マイホームを購入した直後は、頭金や諸経費で手元の生活防衛資金がガクッと減っているはずです。

このように「今、貯金を崩されると困ってしまう」というタイミングが、見直しのチャンスと言えます。

逆に、子供が独立して手元の現金が十分に貯まり、投資資産も大きく育っているなら、医療保険そのものを解約して「自己負担」に切り替えるのも立派な見直し術です。

医療保険に関するよくある質問

医療保険について、皆さまからよくいただく質問をまとめました。

ここでも「自分の手元の現金をどう守るか」という視点から、プロの本音でズバッとお答えしていきます。

持病や既往歴があっても入れる医療保険(引受基準緩和型)はある?

結論から言うと、持病があっても入れる「引受基準緩和型(ひきうけきじゅんかんわがた)」という保険はあります。

しかし、私個人の意見としては、持病があるからといって基本的には無理に保険に入る必要はないと考えています。

なぜなら、すでに持病がある方は「その病気で入院や手術をしたらいくら現金が飛んでいくか」というコストの目安がつきやすいからです。

健康な人は「病気になったらどうしよう」という漠然とした不安から、過剰な保険に入ってしまいがちです。

でも、持病がある人はその病気になったときを想定して、冷静に資金計画を立てることができます。

つまり、持病がある人の方が「本当に保険が必要か」の判断がしやすいという大きなメリットがあるのです。

Point

持病があっても入れる保険は割高

引受基準緩和型の保険は、健康な人向けの一般的な保険よりも毎月の保険料がかなり割高に設定されています。

まずはご自身の預貯金(生活防衛資金)と、想定される治療費を冷静に照らし合わせてみてください。

もし、「継続して治療費がかかって家計を圧迫する」「今の預貯金では到底間に合わない」と判断できる場合にのみ、割高な保険料を払ってでも加入を検討するのがベターです。

妊娠中や出産後でも医療保険に新しく加入することはできる?

はい、妊娠中や出産後でも加入できる医療保険はたくさんあります。

ただし、妊娠中に慌てて加入した場合、「今回の出産に関する異常(帝王切開など)は保障の対象外になる」という厳しい条件がつくことがほとんどです。

これを特定部位不担保といいます。

出産は、帝王切開や切迫早産などで想定外の現金が必要になるケースが少なくありません。

もしこれから妊娠を考えている段階であれば、早めに「最低限の掛け捨て医療保険」でベースを作っておくことをおすすめします。

すでに妊娠中の方でも、産後の女性特有の病気などに備えて加入しておく意味は十分にありますので、手元の現金と相談しながら検討してみてください。

複数の医療保険に重複して加入(掛け持ち)することは可能?

複数の保険会社で医療保険を掛け持ちすることは、法律上も制度上も全く問題ありません。

もし入院した場合は、加入しているすべての保険会社からそれぞれ給付金を受け取ることができます。

しかし、「現金を残して資産運用に回す」という当ブログの基本スタンスからすると、掛け持ちはあまりおすすめしません。

Check

複数の保険に入るということは、それだけ毎月支払う「固定費」が膨れ上がることを意味します。

無駄な保険料を何重にも払うくらいなら、そのお金を投資に回して自分自身の資産を育てた方が、はるかに強力な「いざという時の備え」になります。

保険はあくまで最低限の1本に絞り、スリム化しましょう。

まとめ:あなたに最適なおすすめの医療保険を選んで、納得の保険ライフを

長かった記事を最後まで読んでいただき、本当にありがとうございます。

ここまで様々なデータやランキング、そしてプロの裏話をお伝えしてきました。

しかし、この記事を読み終えたあなたに、まず最初にしてほしいアクションが一つだけあります。

それは、慌てて保険会社の公式サイトを開くことではありません。

「自分の中で、これくらい手元に現金があれば絶対に安心できる」という、あなただけの『セーフティゾーン』を決めることです。

病気になった時、高額療養費制度を使っても一時的に数十万円の現金が必要になることがあります。

今の貯金や、パートナーの収入だけで、その出費を無理なくカバーできるでしょうか。

もし「想定される出費でセーフティゾーンを割ってしまうから不安だ」「資産運用に回すお金が減るのは困る」と感じたなら、今回ご紹介したような最低限の掛け捨て医療保険があなたの味方になってくれると思います。

逆に、「十分な貯金があるから、万が一の出費があっても生活は全く揺るがない」と心から思えるなら、あえて保険に入らないという選択も正解なのです。

世間の平均データや、保険営業マンの「みんな入っていますよ」という言葉に流される必要は全くありません。

医療保険は、漠然とした不安を解消するための魔法ではなく、あなたの『資産形成のペース』を守るための単なる防衛ツールに過ぎないからです。

ぜひ、今すぐご自身の家計や預金残高とじっくり向き合ってみてください。

ご自身のセーフティゾーンをしっかりと把握した上で、もし保険が必要だと判断した時は、この記事を参考に医療保険を選んでいただければ嬉しいです。

あなたが心から納得のいく、後悔のない保険ライフを送れることを応援しています!