保険・ライフプランについて無料で学ぶ

特典①:初心者が負けない資産運用

特典②:学資保険の選び方

特典③:生命保険の上手な入り方

特典④:年間100万円以上もらえる!遺族年金について

特典⑤:損をしない医療保険の入り方

保険屋さんのタケモリです。

一般的に割安だと考えられている生命保険共済ですが、保険屋の立場からすると、これほど高額な保険はありません。

保険料が安いにもかかわらず、補償内容が良いなんてことは基本的にありえません。

投資で言ったら年利10%でリスクはないっていってるようなものです。

もちろん、変な投資話の詐欺と共済はわけが違いますけどね。

メリット・デメリットを踏まえたうえで共済を検討できればいいですが、一般の方できちんと理解して共済に加入するのは難しいと思います。

なにを考えればいいかもわからない状態ではないでしょうか?

「とりあえず安いんで共済にしまーす」

「親が共済でいいって言うんで、そうしまーす」

こんなことを2万回くらい聞いてきました。

でもその度に、一人ひとりに細部までお伝えすることはできていません。

そもそも、べつにそこまで聞きたくない人もたくさんいます。

共済のデメリットに気づくには、ある程度の知識量と真剣に考える時間が必要です。

平たく言うと、うまくできてるわけです。

ということで今回は、生命保険共済の考え方ついて解説します。

この記事を読むことで、共済のメリット・デメリットがわかり、今後どうしていくべきか判断できる知識が身につきます。

動画でご覧になりたい方はこちら↓

目次

生命保険共済のメリット

生命保険共済とはなんなのでしょうか?

ここでは、共済の目的や補償内容、具体的なメリットをそれぞれお伝えしていきます。

共済の目的

共済は、死亡・病気などのリスクに備えるための保険です。

共済の加入者からお金を集めて、事故が起こった人にお金を支払うしくみになっていて、こういう意味では民間の保険と同じです。

保険は不幸の宝くじとも言われるので、まさにそんなイメージですね。

民間の保険会社となにが違う?

大きく違うのは3つで、

- 非営利

- 運営主体

- 保険料が割安

民間の保険会社は営利企業ですが、共済は非営利で運営しています。

また運営主体は、JA共済、こくみん共済 coop、都道府県民共済などがあります。

共済は保険料が割安というのが、加入者からしたら最もわかりやすいメリットですね。

共済の補償内容は?

大まかに言うと、次の2つの保障がひとまとめになっています。

- 死亡保障

- 医療保障(手術・入院、がん、三大疾病など)

亡くなっても入院しても、共済にさえ加入っていればパッケージで保障があるので安心ですねという内容です。

共済の具体的なメリット

独断と偏見では、次の3つのメリットがあると思っています。

- 月々の保険料が安い

- 割戻金がある

- シンプル

月々の保険料が安い

これに関しては特にこれ以上言うことはないですよね。

保険料が安いのは嬉しい限りです。

割戻金がある

非営利で運営しているので、共済加入者から集めすぎたお金は返してくれます。

だったら極端な話、1件も保険金の支払いがなかったらほぼ100%が戻って来るかといわれると、そうではありません。

非営利といえど運営費はかかります。

- 広告宣伝費

- 職員への給与

- 事務所やシステム維持費

などは固定費としてかかってきます。

聞き馴染みがないかもしれませんが、ソルベンシー・マージン比率も無視できません。

ソルベンシー・マージン比率とは、かんたんにいうと保険会社の支払余力のことで、この数値が200%を下回ると健全な運営母体とはいえません。

1,000%以上とかになってる保険会社は多いので、基本的にはそこまで心配しなくてもいいと思います。

すべての保険会社に言えることですが、皆さまにお支払いする保険金を確保するために、ある程度の現金・預金を溜め込んでおかないといけないわけです。

じゃあ、それを踏まえてどれくらいの割戻しがあるかというと、非常に好調な年で年に20%くらいが返ってくるようです。

基本的には大体5%前後くらいになるみたいです。

少額かもしれませんが、なにもないより嬉しいですよね。

シンプル

シンプルというのは、手続きが比較的カンタンでわかりやすいということです。

ネットではなく、窓口でサポートを受けられるのはいいですね。

特にご年配の方は、顔がきちんと見える人から入りたいというご要望がけっこう多い印象があります。

また特約の少なさは、個人的にはメリットになり得ると思っています。

言い換えると、透明性があるということです。

特約が多ければいいってものではありません。

選ぶのが難しいし、どうせ数年経てばどんな保障だったか忘れますから。

共済は保険料が割安で、保障が幅広くついている。

さらには割戻金まである。

このようなメリットを知って、共済を選ぶ人は多いのではないでしょうか。

ムダに保険に入らないための予備知識

最初にお伝えすると、共済は総合的に判断すと割高といえます。

なぜそう言えるのか、入院率と死亡率の観点から具体的に説明します。

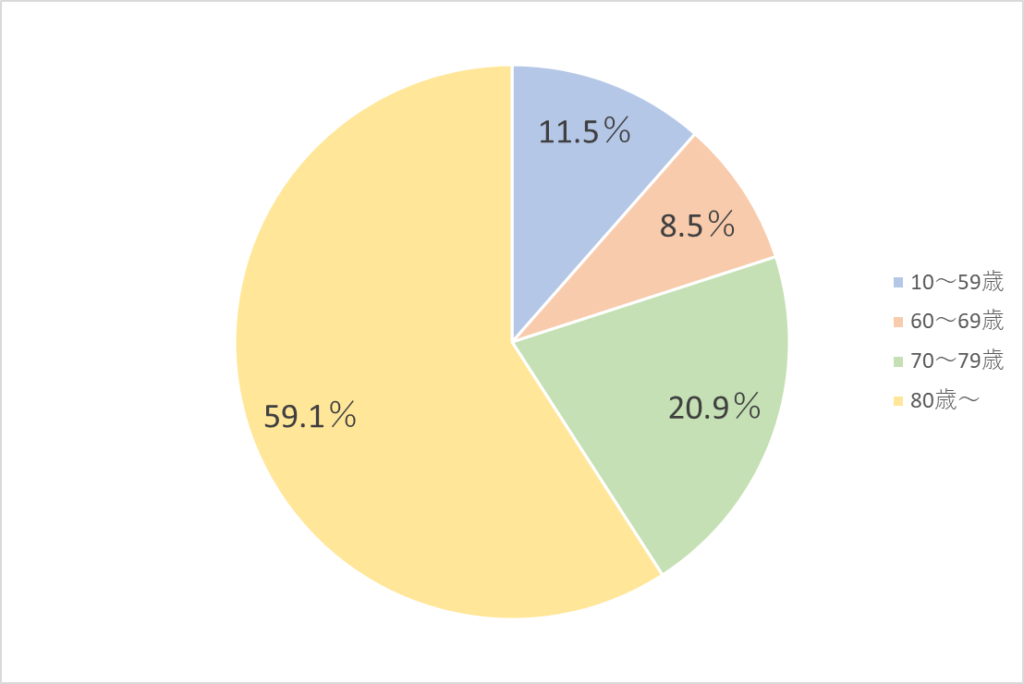

若い人は入院しない

次のグラフは、入院受療率(人口10万人あたりの入院者数)を表しています。

入院する人は、10代から50代ひっくるめて11%しかいません。

60代から徐々にリスクが上がり始め、入院する人の80%は70歳以降となっています。

しかし、共済はこの原則と真逆の保障内容になっていることを後ほど解説します。

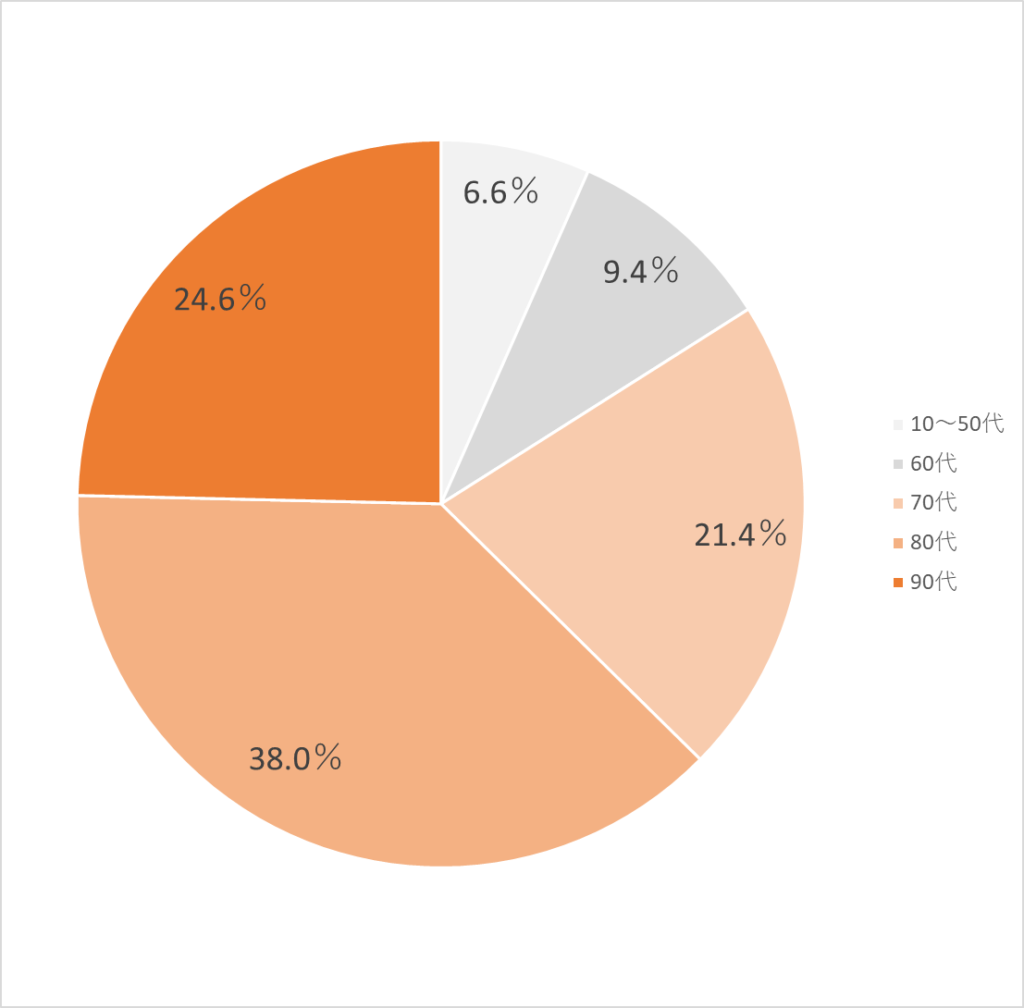

ほとんどの人は寿命で亡くなる

こちらはR4簡易生命表(男)のデータを抽出したものです。

10代から50代の死亡率は、ぜんぶ合わせて6.6%です。

80%以上は70代以降に亡くなっていることがわかります。

入院するにしろ、亡くなるにしろ、高齢になるほどリスクが高いことは間違いないです。

当たり前ですけど。

ここまでわかったところで、次項からは共済の内容と照らし合わせて、デメリットに触れていきます。

知らないと危険な共済のデメリット

共済のデメリットを、医療保障と死亡保障の観点からみていきます。

共通して言えるのは、保障内容が合理的ではないということです。

例えば県民共済。

青い封筒でポストに資料が入っているのを見たことはありませんか?

それをみて、なにこれ安いじゃんてなったことがある人は多いのではないでしょうか。

それはそうです。

安くて当たり前の内容になっています。

県民共済は、一言でいうと年齢とともに保障が減額されていくしくみになっているからです。

年齢が上がるとともにリスクも上がることは、データからもお分かりになったと思います。

リスクが上がるのに保障が減っていくんです。

だから合理的じゃないということです。

医療保障

医療保障の内容から見ていきましょう。

- 入院日額

- 入院期間

- 手術給付金

これらのいづれも、年齢と伴に目減りしていきます。

・入院日額が減額される

18歳~65歳の保障内容が、1日5,000円だとします。

1日入院したら、5,000円もらえるということです。

65歳を過ぎると、その後の入院日額は2,500円になり、最終的には1,000円になる。

そんなイメージです。

・入院期間が短縮される

一回の入院で何日まで保険からお金が出るかは決まっています。

永遠に入院したら、永遠に保険金がもらえるわけではありません。

ちなみに、入院できる期間が決まっていることに関しては、民間の医療保険でも同じです。

県民共済では、70歳から85歳では、一回の入院につきマックスで44日が対象となっています。

最近は病院側も、入院日数を短縮化させる方針をとっているので、44日で足りるかどうかは言及し辛いですが、民間の保険会社と比べると少ないといえます。

・手術給付金が減額される

手術給付金とは、手術をしたらお金がもらえるというものです。

これも年齢と伴に減額されます。

そもそもですが、共済の場合は手術給付金の対象範囲が狭いです。

同じ手術をしたとしても、民間の保険会社からはお金がもらえた。

でも共済からは対象外と言われて、お金はもらえなかったとなるかもしれないということです。

具体的には、共済では「特定手術限定型」という制度を採用しています。

共済の手術に対するカバー範囲は、基本的に88種程度に限定されるというものです。

新しい技術がでてきても、約款に追加されない限り給付の対象外です。

最近は保障範囲の拡大をする傾向らしいですが、ほぼほぼ追加されていないと見受けます。

一方で、民間の医療保険では「診療報酬点数表連動型」を採用しています。

対象手術は700~1,000種類くらいで、新しい技術にも対応しています。

死亡保障

次は死亡保障についてです。

生命保険では、病気や寿命で亡くなるリスクに備えるのが一般的です。

しかし県民共済では、病気の際の死亡保障は少なく、交通事故・不慮の事故での保障が手厚くなっています。

不慮の事故での保障が、最初は1,000万円とか800万円ついています。

でもこっちは手厚くなくて良いんです。

仮に自動車事故で亡くなったとしたら、相手の自動車保険(対人賠償)があります。

自分の自動車保険(人身傷害)から保険金をもらうこともできます。

自動車保険に入っていなくても、別口で傷害保険に入っていればカバーできるし、こっちのほうが安上がりです。

だから不慮の事故での死亡保険をわざわざ生命保険で過大にかける必要はないんです。

生命保険のメインである、病気や寿命で亡くなったときの保障をみていくと、県民共済では病気で亡くなったときの保障は少ないことがわかります。

仮に、病気による死亡保険が18歳~60歳の間に、400万円ついていたとします。

その後の保険金の減額幅のイメージはこんな感じです。

| 年齢 | 死亡保険金 |

| 18歳~60歳 | 400万円 |

| 60歳~65歳 | 230万円(約50%に減額) |

| 65歳~70歳 | 100万円(25%に減額) |

| 70歳~80歳 | 50万円(12.5%に減額) |

| 80歳~85歳 | 30万円(7.5%に減額) |

80歳~85歳では当初の10%未満の保障になっています。

そして最終的には、年齢が高くなりすぎると更新できなくなります。

県民共済はいい保険といえるか?

ここまで御覧いただいた方なら想像できると思いますが、いい保険とはいい切れません。

あくまでも個人的な感想ですよ。

実際は、入っててよかったって人もたくさんいます。

データからわかる通り、入院も死亡も、60代からリスクが徐々に上がってきます。

ほとんどは70代以降に病院にお世話になるといって差し支えないですよね。

当たり前ですど、高齢になればなるほどリスクは上がります。

共済はどうでしょうか?

リスクが高くなればなるほど保障を減額し、いちばんリスクが高くなる80歳以降は、ほとんどめんどうを見てもらえません。

個人的には、それってどうなの?

と思ってしまいます。

ついでに、別の観点からもデメリットを言及してみます。

非営利であるデメリット

非営利であるデメリットは2点あると思っています。

- 商品開発力、サービス力が弱い

- 非営利であるというポジショントーク

それぞれ説明します。

1.商品開発力、サービス力が弱い

言い換えると、オーダーメイドできないということです。

名前と生年月日がわかれば設計できるからカンタンではありますが、公的保障を踏まえた設計ができないのはデメリットです。

例えば、遺族年金。

亡くなったときにご遺族がもらえる年金で、たぶん皆さんが思ってる以上にはもらえます。

収入とかはたらき方によりますが、月10万円くらいです。

この遺族年金を踏まえたうえで保険がいるか?という視点はあった方がいいです。

仮に、遺族年金だけで十分なら保険に入る必要はないので。

足りないんだったらその分の保険をかければいいですよね。

でも共済みたいなパッケージの商品だと、そういうことはできません。

他にも、高額療養費制度もあります。

医療費の自己負担には限度額があるといもので、年収500万円の会社員なら月8万円くらいの手出しで済みます。

一月に100万円の医療費がかかったとしても、8万円でOKということです。

あなたの場合はこれくらいになりますけど、それを踏まえてどうしますかって提案が共済ではできません。

年齢・性別によらず保険料が一律というのも、デメリットになり得ます。

保険は若いうちに入ったほうが保険料は安くなりますが、共済ではそのメリットをとれません。

だったら高齢者は有利かといわれると、保障が減額されるわけなのでそうとも言えません。

2.非営利であるというポジショントーク

非営利ときくと、安心感があります。

非営利の保険に入ったほうが損しなそうという理由で入る人は、ゼロではないと思います。

でもよくよく考えると、非営利だから安心とか割安とは言い切れなくないですか?

例えば宗教法人とかも非営利なわけで、極端な例を出したら、宗教法人の中には洗脳してお金儲けをするところもありますよね。

非営利だから良いって考えるのは思考停止してるのと同じです。

もちろん、共済は悪質ではなくホワイトですよ。

ただ、非営利といえど利益は追求するということは知っておいてもいいかもしれません。

保険本来の在り方

保険には相互扶助の役割があります。

ひとりはみんなのために、みんなはひとりのためにということです。

みんなでお金を出し合って、困った人がいたら助けようの精神ですね。

「そういう意味なら、営利目的の保険会社ってどうなの?」

「保険本来のあり方は相互扶助なのに営利目的?」

「矛盾してるんじゃない?」

「人の話を聞くのは大事だ!という一方的な主張くらい矛盾してない?」

と思った方もいるかもしれません。

結論からいうと、矛盾はしてないです。

営利と非営利の違いを正しく把握しましょう。

非営利でも利益は追求するとお伝えしました。

非営利でも大きな利益を上げることも、職員への給与を上げることもできるんです。

違いは、利益をどこに還元するか。

営利企業は株主で、非営利企業は組合員へ還元します。

ざっくりこの違いです。

つまり、大枠は営利でも非営利でも変わりません。

いづれにせよ利益は追求するし、相互扶助の目的もあります。

生命保険共済が向いている人

次の点をに当てはまる方は、生命保険共済が向いていると考えています。

- 若い世代

- 一時的な保障が必要

- 保険と向き合う時間がない

- 直近のコストを最優先する

僕の勝手なイメージですが、共済はファーストフードみたいなものです。

手頃に、手早く、カンタンに。

そのようなニーズと合致する方にはいいのではないでしょうか。

真剣に考える余裕のある方は、ライフプランを作成することをオススメします。

自分で考えるのが難しい方は、プロを頼るのも一つの手です。

年金についてのフィードバックをもらえたり、資金計画を立てられるようになります。

例えば、老後にお金が余るのか、増えていくのか減っていく傾向にあるのかなど、把握するだけでもぜんぜん違います。

きっぱりいい切ることができなくて申し訳ないですが、こと保険に関して万人にこれが良いとおすすめできる保険はないですね。。。

まとめ

一般的に「安くて保障が充実している」と思われがちな生命保険共済について解説しました。

完全な独断で、個人的にはこれほど高い保険はないと思う根拠を話してきました。

生命保険共済のメリットは、月々の保険料が安い、割戻金がある、パッケージでまとまっていてわかりやすいことなどが挙げられます。

デメリットは、年齢とともにリスクが高まるにもかかわらず保障が減少していくことや、統計データと照らし合わせると合理的な保障にはなっていないことなどがあります。

非営利というだけでなんとなく良さそうだと思考停止しないことが大事です。

余裕のある方は、ご自身でもプロにお願いしてもいいので、ライフプランを作ってみてください。

最後までご覧いただき、ありがとうございました!

保険・ライフプランについて無料で学ぶ

特典①:初心者が負けない資産運用

特典②:学資保険の選び方

特典③:生命保険の上手な入り方

特典④:年間100万円以上もらえる!遺族年金について

特典⑤:損をしない医療保険の入り方