ネット保険=やすいという価値観が根付いていますが、実際のところはどうなのでしょうか。

人件費はたしかにかかっていないと思います。

しかし、ほかの部分で経費はかかっていないのでしょうか?

どういった条件で比較すると、中立的な分析ができるのでしょうか?

こういったことを考えながら分析してみました。

今回は、

- 第一生命ホールディングス

- ライフネット生命

この大手2社の比較をしていきます。

目次

前提条件

使用する資料は、2023年度の有価証券報告書です。

2社のPDFのページ数を合わせると、468ページ。

なかなかのボリュームでした。。

まず見ていくのは、営業費用の内訳。

そのなかでも、

- 人件費率

- 広告宣伝費

この2点を重点的に見ていきます。

人件費と広告宣伝費を抜粋する理由は、顧客獲得コストがどのくらいかを調べるためです。

調べる前からわかっているのは、人件費はかくじつに第一生命の方が高くて、広告宣伝費はライフネット生命の方が高いこと。

最初にいっておくと、ビジネスモデルの違いなのでどちら高いからいいとか悪いとか、そういう話ではありません。

次に見るのは収益性で、次の2点を比較していきます。

- 経費率

- ROE

経費率は

事業費 ÷ 売上高

で算出します。

ちなみに保険会社の決算書では売上高ではなく、保険料収入と表記されていますが、わかりやすくするために売上高と表現します。

ROEはかんたんにいうと、経営の効率がどれくらいいいのかを数値化したものです。

ROEは自己資本利益率と呼ばれていて、投資家の中ではこの数字はまあまあ重視されます。

経費が高くても効率よく回収できていれば問題ないし、経費が低くてもぞれが全部ムダになっていたら意味がありません。

経費率とROEを調べることで、経費がただ単に高いか安いかだけではなく、どれだけ効率よく経営できているかが把握できると考えています。

分析結果

分析結果をそれぞれまとめていきます。

基本情報

まずは従業員数と売上高について整理します。

| 基本情報 | ライフネット生命 | 第一生命 |

| 従業員数 | 224名 | 59,495名 |

| 売上高 | 26,338百万円 | 7,526,357百万円 |

従業員数も売上高も250倍以上、第一生命の方が高いですね。

ライフネット生命の少数精鋭感がかっこいいと思えてきます。

事業比

| 事業費の内訳 | ライフネット生命 | 第一生命 |

| 総事業費 | 12,607百万円 | 926,325百万円 |

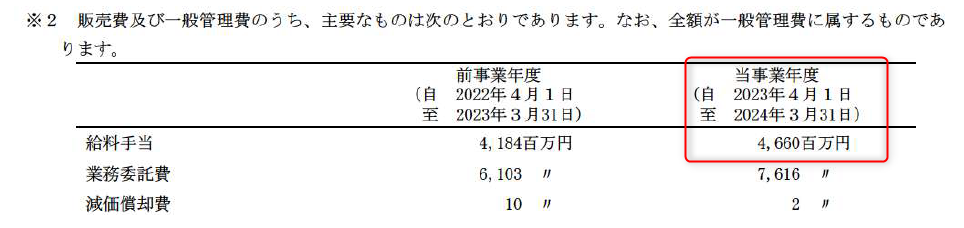

| 人件費 | 2,273百万円 | 4,660百万円 |

| 広告宣伝費 | 5,960百万円 | 不明 |

意外にも、人件費のひらきは約2倍程度でした。

従業員数に約250倍の差があるにも関わらず、なぜ人件費は2倍程度の差になっているのでしょうか?

気になったので深堀りしてみます。

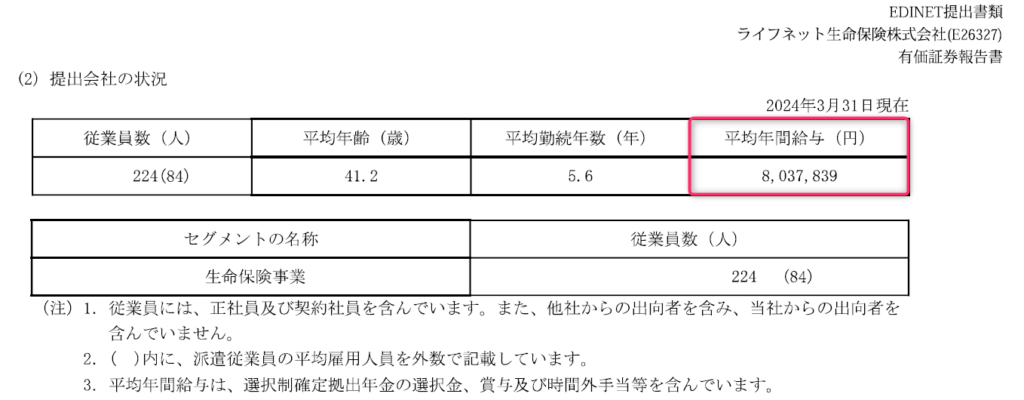

人件費について

ライフネット生命の平均年間給与は約800万円と記載されていました。

第一生命は平均年間給与の記載はなく、給料手当が4,660百万円としか書かれていませんでした。

給料手当を従業員の頭数でわって、一人当たりお給料がだいたいいくらくらいなのかを出すと、

4,660百万円 ÷ 59,495人 = 約78,000円

いや、一人あたり78,000円ってなにか間違ってないですか?笑

年間78,000円のお給料で人が生活できるはずがありません。

つまり、正社員が59,495人もいるわけがないということです。

実は、第一生命は社員に支払うお給料より、業務委託で支払う変動費の割合が高くなっています。

保険会社にはありがちなケースで、いわゆる歩合制。

正社員と業務委託の比率は不明ですが、おそらく大半が業務委託契約になっていると予測できます。

業務委託を多くする戦略はけっこう効果があって、

- 固定費の削減

- 社会保険料の節減

大きくこの2点でメリットを取れると考えられます。

まず業務委託だったら、固定費ではなく変動費になります。

つまり、保険を売れない人には業務委託費を支払わなくていいんです。

会社の立場からすると、固定費の削減という意味では合理的です。

次に社会保険料。

社会保険料は個人/法人合わせて一人当たり約30%の料率がかけられます。

業務委託費の7,616百万円に30%の社会保険料がかけられたとしたら、

7,616百万円 ×30% = 約22億8,000万円

となり、とんでもない金額になります。

業務委託でこれだけの社会保険料を節減できる効果は非常に大きいです。

最後に、第一生命の人件費についての結論をいうと、精度良く逆算するのは難しかったです。

そもそもホールディングス化されている企業のお金の流れを、僕なんかが詳細に把握するのは無理があるなと感じています。

広告宣伝費について

残念ながら、第一生命の方は広告宣伝にいくらかかっているのかはわかりませんでした。

販管費及び一般管理費のうち主要なものの中に入っていないので、割合でいうとそこまで広告宣伝費に使っていないのでしょう。

※記載があるのは給料手当、業務委託費、減価償却費

一方、ライフネット生命はやはり広告宣伝費を多く使っています。

事業費の約47%が広告宣伝費です。

人件費や業務委託費の代わりに広告を打つ戦略のようですね。

広告は顧客を獲得する以上のメリットを秘めています。

もちろん、広告を見た人が問い合わせて成約になるのがいちばん理想的です。

しかしそれとは別で広告を打つメリットは、信頼性の担保ではないでしょうか。

見覚えがある、聞き覚えがあるというのは大きなアドバンテージです。

人に例えてもそうですが、全く知らない人から保険に入るより、知り合いだったり親戚から保険に入る人は多いですよね。

それに、CMを流せるだけの財力があるといこともアピールできます。

戦略による違いなので、広告宣伝費が高いからダメなんてことは全くありません。

事業の効率性

| 効率性指標 | ライフネット生命 | 第一生命 |

| 事業比率 | 47.9% | 12.3% |

| 1人あたりの売上高 | 118百万円 | 127百万円 |

| ROE | △22.4% | 8.3% |

事業費率の計算は、

- ライフネット生命:47.9%(12,607 ÷ 26,338)

- 第一生命:12.3%(926,325 ÷ 7,526,357)

1人あたりの売上高の計算は、

- ライフネット生命:118百万円(26,338 ÷ 224)

- 第一生命:127百万円(7,526,357 ÷ 59,495)

ROEの計算は、

- 当期純利益 ÷ 純資産

- ライフネット生命:△22.4%(△4,720 ÷ 21,063)

- 第一生命:127百万円(320,786 ÷ 882,1575)

一つずつ見ていきます。

まず事業比率はライフネット生命が47.9%と高めでした。

次に1人あたりの売上高をみると、両者は比較的近い値となっています。

このことから、これだけを見ると第一生命の方が効率的な経営をしているといえます。

これだけを見ると。(大事なことなので2回いいました)

最後にROEをみると、決定的な違いがあります。

ライフネット生命はマイナスの値、第一生命はプラスの値になっています。

どういうことかというと、ライフネット生命は2024年度の決算において、純損失となっているんです。

つまり、ライフネット生命はこの年度は赤字ということです。

一方、第一生命は顧客基盤を活かして効率的な運営をしているのがわかります。

赤字が必ずしも悪いわけではなく、単なる成長ステージによる赤字の場合が少なくありません。

今回のケースで言うと、ライフネット生命は事業拡大のために投資フェーズにあることが伺えます。

ネット型 VS 代理店型

それで結局、同等条件で見積りをとったらどちらが安いのか?

実際に見積りをとってみました。

ちなみに、コンプライアンス的に会社名をだして保険料比較していいかが微妙だったので、今回は詳細は伏せた状態で見積りします。

第一生命でもライフネット生命でもなく、他社の見積りです。

条件をそろえます。

- 30歳 男性

- 健康

- タバコ吸わない

死亡保険

死亡保険は下記の条件とします。

- 定期保険

- 保険金額1,000万円

- 保険期間80歳まで

■ネット保険

4,606円/月

■大手国内生保

3,420円/月

結果はネット保険の方が1,000円くらい高いという結果になりました。

「月々たったの数百円!」

みたいなCMをよく見ますが、プロから見たらそりゃそうだろって見積りの仕方をしてるだけなんです。

ネット保険を検討している方は、なぜそんなに安いのかを考える努力が必要かもしれません。

医療保険

医療保険は下記の条件とします。

- 入院限度日数60日

- 入院日額5,000円

- 保険期間:終身

- 保険料払込期間:終身

■ネット保険

1,578円/月

■大手国内生保

1,325円/月

医療保険はほとんど大差ありませんでした。

ネット保険の方が月200円ほど高いですが、誤差ですね。

がん保険

がん保険は下記の条件とします。

- がん診断一時金100万円

- 保険期間:終身

- 保険料払込期間:終身

■ネット保険

1,209円/月

■大手国内生保

1,440円/月

がん保険は大手国内生保(代理店型)の方が200円ほど高い結果になりました。

ただ、完全に条件をそろえて見積りをすることはできませんでした。

上皮内がんの場合いくらまでが保険の対象になるかの条件は大手国内生保の方がいいです。

どちらも変わりはそこまでないといって差し支えないと思います。

所感

本来なら単年度の比較ではなく、少なくとも3期分くらいの決算書を見たほうが詳細な分析ができると思います。

しかし、そこまでやったとしても、どうせ正確な分析なんかできないなということで辞めました。

「ネット保険は人件費がかからないから安い」

というのは論理的に正しいかがそれとなく検証できればよかったので、そもそも正確な分析をしてやろうとも思ってはいませんでしたが。

ネット保険と代理店型の保険の違いを一言でまとめるとしたら、「ビジネスモデルと成長ステージの違い」でしょうか。

「ネット保険は安い」というマーケティング戦略は成功していると思います。

たしかに安くみえますからね。

じゃあ代理店で入ればいいかと言われたら、それもそうとは言い切れません。

手数料ハンターって言葉があるくらいですし、本当にただのドル箱商品を顧客に売りつける営業マンは少なくありません。

ひとついえるのは、あなたの身近にいる営業マンが正しい知識をもってあなたに保険・金融商品を販売しているとは限らないということです。

ネット保険は人件費がかからないから安いというのを信じる人もいれば、ネット保険は広告宣伝費がかかるから高いと思う人もいるかもしれません。

やすいと思って満足して保険に入れたなら、それはそれで幸せなことです。

「保険料が高くてばかみたいだ!」

なんて思ってしまいながらお金を使えば、もったいないことこの上ないです。

それは決して有意義なお金の使い方ではありません。

感謝しながらお金をつかうのか、文句をいいながらお金をつかうのかで人生の幸福度は変わるとなにかの本で読みました。

たしかにそうかもしれません。

ぜひ、幸福度の上がるお金の使い方をしていきましょう!